生命保険の基礎知識:はじめに

(基礎知識の習得もさることながら、まずはとにかくプロのアドバイスを受けたい、手っ取り早く生命保険を選びたい、という方はすぐに→こちらのページへ)

生命保険に加入しなくてはいけない。あるいは、今契約している生命保険を見直ししなくてはいけない。

何となくそれは分かっているんだけど、まず何をどう検討したらいいのかよく分からない。そもそも生命保険の基礎知識すらおぼつかない。

そういった方は、実は結構たくさんいらっしゃいます。

結果、営業マンの言われるままに契約してしまったり、内容をよく把握していないまま放置してしまったり、ずるずると先延ばしにして時間だけが過ぎてしまったり・・・といったケースが多いのです。

![]()

いったい生命保険とは何でしょうか?

まず「生命保険」という言葉の意味を調べてみると、辞書により多少の違いはあれど、概ね

「人の死亡または定められた年齢までの生存を条件に、一定の金額を支払うことを約束するもの」

となります。

何やら難しい言い方でよくわかりませんが、「保険を掛ける」と言えば、「うまくいかなかった時に備えて、別の手段を用意する」という意味ですから、生命保険は

「自分が死んでしまった時に備えて、残された家族や関係者が困らないようお金がもらえるように準備しておくこと」

と考えておけば、ほぼ間違いはなさそうです。

その「もしも」の時に備えてコツコツとお金を貯めておければいいのですが、ではいったい、いくら貯めたらいいのでしょうか。

人生では様々な場面で大きなお金が必要になるし、残された家族の毎日の生活費だって必要です。コツコツと貯めたお金だけで足りるとはとても思えません。

いったい、生命保険でいくらのお金を準備しておけばいいのでしょうか。

一生涯で、住宅(持ち家)の次に大きな買い物と言われる生命保険におけるこの辺りの内容、実際に加入する際の基礎的な考え方など、最低限知っておきたいと思われる基礎知識をまとめてみました。

これを一通り読むだけで、生命保険に関する基礎知識はまずはOKのはずです。もはやあとは応用です。

生命保険の基礎知識:1. 保険のしくみ

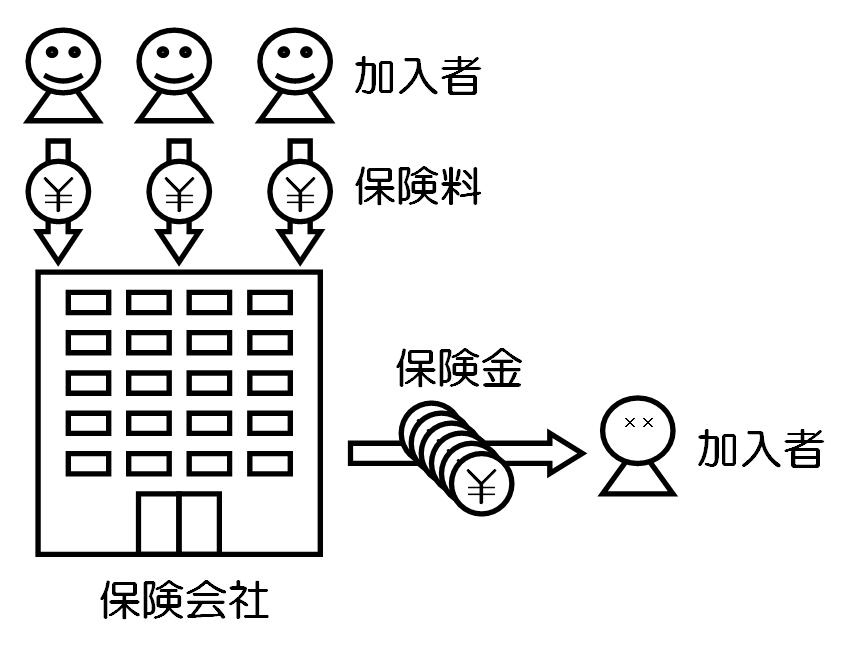

まず、そもそも保険とはどういう仕組みで成り立っているのかを説明します。

保険に加入すると、毎月、契約した保険会社に対して「保険料」を支払うことになります。保険会社は、そうやって皆から集めた保険料、すなわち、大勢の加入者が出し合ったお金を、責任を持って貯めておき、加入者の誰かが大きな病気や怪我をしたり、死亡してしまったりした際に、そのお金の一部をその人(あるいはその人の家族など)に支払って、様々な負担を減らしてあげるのです。

保険会社が貯めたお金は、もともと加入者みんなのお金ですから、保険とは加入者が相互に助け合うものであると言えます。ですからその昔、保険会社はみな「相互会社」と呼ばれる形態だったのです(相互会社は、法律上は「保険契約者を社員とする法人」という位置付けです。同じ会社の社員が相互に助け合うという訳です。また、現在では、より大きな資金を調達しやすい「株式会社」に移行している保険会社も多くあります)。

つまり、保険に加入することで、いざという時には保険金によって助けられる代わりに、普段は(たとえ自分には「いざという時」といった事態が発生していない場合でも)、支払っている保険料が誰か別の加入者の役に立っているかもしれないということです。

これが一般的な保険の仕組みです。そのため、保険を説明する際には、「相互扶助の精神」とか「助け合いの制度」といった言葉が使われることが多いのです。

生命保険の基礎知識:2. 保険の種類

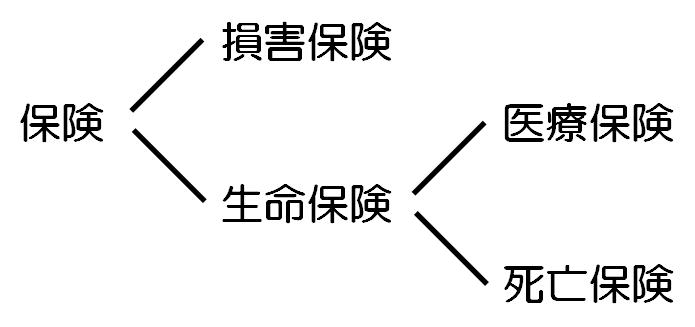

保険は大きく分けて「損害保険」と「生命保険」の2つがあります(細かく分類すれば他にもありますが、ここでは割愛します。「生命保険と損害保険の違い」のページもぜひ追ってご参照ください)。

まず損害保険は、自動車保険や火災保険など、文字通り損害を被ったり与えてしまったりした際に、それらを補填する目的の保険です。つまりざっくり言えば、損害保険は「モノ」に対して掛けられる保険ということが出来ます(もちろん例外もあります。例えば、昨今の自転車ブームに伴って隆盛を極めている自転車保険も損害保険の一種ですが、これなどは自転車の事故における自分の怪我や他人(歩行者等)の怪我を主な対象としていることが多いです)。

これに対して、生命保険は「ヒト」に対して掛けられる保険です。そして、生命保険はさらに、「医療保険」と「死亡保険」の2つに大別することが出来ます。医療保険は、被保険者(多くの場合、契約者と同一)が大きな病気や怪我をした際の治療費や入院費などを補填するための保険です。一方の死亡保険は、被保険者が死亡した場合に、残された家族などのために保険金が支払われるというものです。

一般的に、単に生命保険と言う場合には死亡保険の方を指す場合が多く、当ページで説明している内容も、主に死亡保険についての内容になります。

生命保険の基礎知識:3. 保険金の考え方

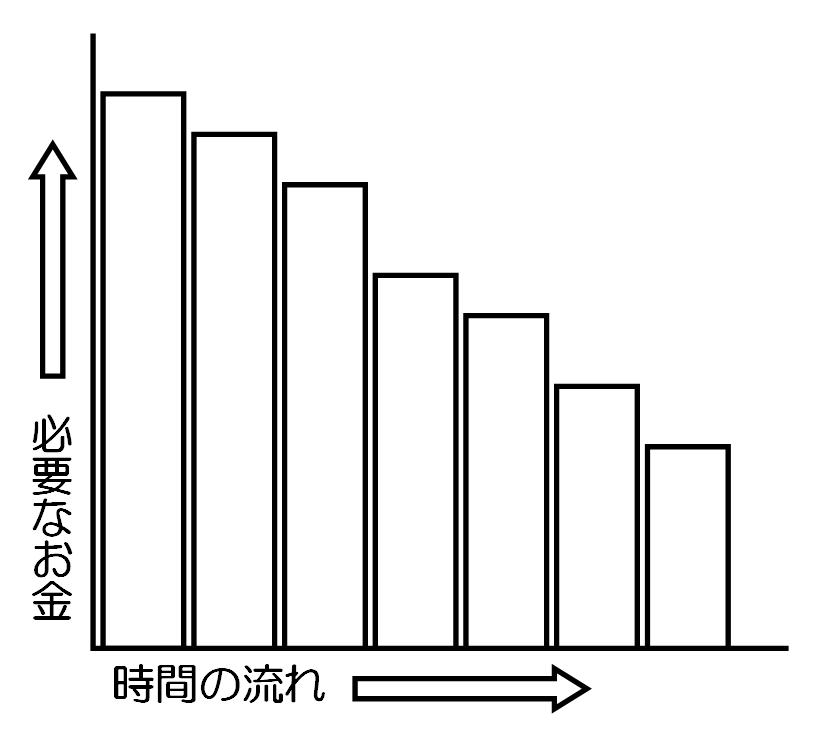

「いくらの保険に入ればいいのか」という問いは、「保険金はいくら要るのか」という意味であり、さらには「残された家族が一生暮らすのにどれだけのお金が必要になるのか」と言い換えることが出来ます(実際には、「一生」と言っても何歳まで生きるか分からないので、80歳など平均寿命前後を終点に考えることが多いです)。ここで、小学生未満の子どもが1人居ると仮定して、必要になりそうなお金を思いつくままに列挙してみます。

死亡人(契約者)の葬儀代家賃(またはローン)や毎日の生活費など子どもの学費(小学校〜大学まで、最大16年間)子どもの結婚費用

死亡人(契約者)の葬儀代家賃(またはローン)や毎日の生活費など子どもの学費(小学校〜大学まで、最大16年間)子どもの結婚費用

・・・他にもまだまだ出費はありそうですが、大きなところでこれくらいに留めておきます。これを積み上げることで、残された家族が一生暮らすのに必要なお金が算出出来るはずです。しかし仮に、これらの合計が1億円だったとしても、それは現在を起点に考えた上での金額であり、10年後になればまた変わってきます。1億円から、10年分の家賃や生活費は差し引けるし、子どもも小学校を卒業しているからその分の学費は要らなくなる・・・という訳です。

つまり、残された家族に必要なお金は時が経つにつれ、どんどん減っていくのです。これをグラフにすると、下の図のようになるはずです。

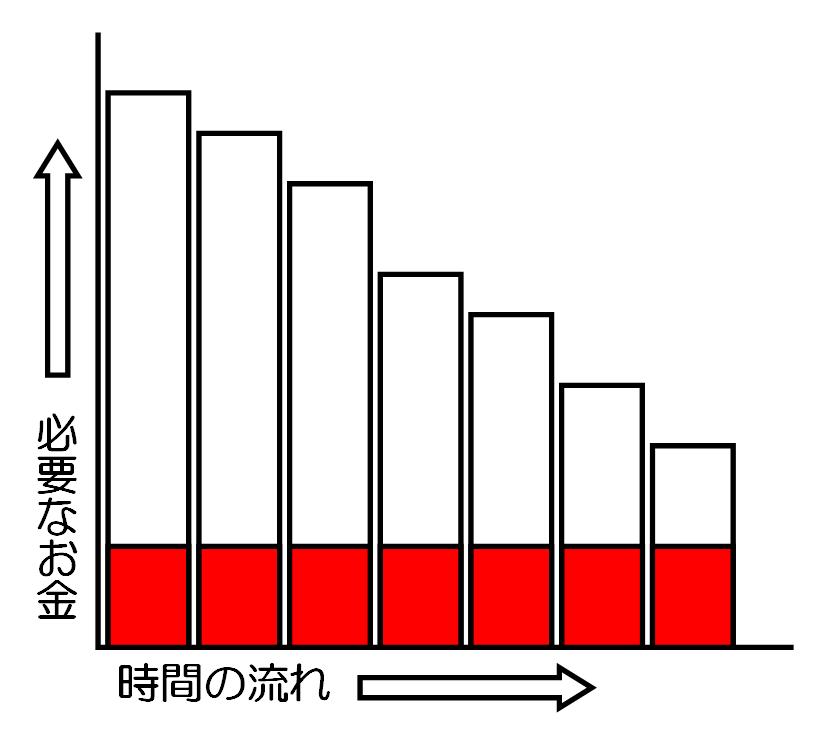

ここから、預貯金など今持っているお金と、予定されている収入(残された家族の給与や年金など)を差し引いた残りのお金を、生命保険でカバーすると考えればいい訳です。下記、赤色の部分を除いた残りの部分ですね。

これが、大枠の保険金の考え方になります。実際に生命保険に加入する際は、もっと詳細な条件や金額などについて、きちんと営業マン(ファイナンシャル・プランナーあるいはライフ・プランナー)が一緒に考えてくれるはずですから、大枠のこの考え方だけしっかりと身に付けていればまずは心配ありません。

逆に、こういう説明がなかったり、あるいは一方的に組み立ててきたプランを押し売りしたりするような営業マンであれば要注意で、もしかしたら契約するのは考えた方がいいかもしれません。他の商品やサービスなどを購入する時と同じように、保険の契約も、基本的には自己責任となってしまうことをお忘れなく。

生命保険の基礎知識:4. 死亡保険の種類

よく「3億円の生命保険」などと言いますが、実際には一概に「○○円の保険」と言いづらい面があるのです。それは、生命保険(死亡保険)には概ね下記のような種類(=商品)があり、単一の商品のみでなく、これらの商品をいくつか組み合わせて契約する場合が多いからです(また、併せて「特約」といったオプション的な契約を付加することもあり、それが保障内容をより複雑にしています)。なお、保険会社によって本当に様々な種類があり、呼び名は同じでも細部が微妙に違ったりしますので、下記はあくまで基本的な考え方であることはご留意ください(別途、「生命保険の種類」のページにもう少し詳細な説明がございますので、ぜひ追ってご参照ください)。

定期保険

保険料は安いが、払い込み期間中に死亡した時のみ保険金がおりる。満期という考え方はなく、基本的に返戻金はない。

終身保険

保険料は高いが、払い込み期間が過ぎても(満期になっても)一生涯(終身)保険金がおりる。解約した場合は、解約返戻金がある。

養老保険

保険料はとても高いが、払い込み期間が過ぎれば(満期になれば)満期保険金がおりるので、貯蓄の意味合いが強い。払い込み期間中に死亡した場合は、死亡保険金がおりる。

これらを組み合わせて、「残された家族に必要なお金」をカバーすることを考えればいいのですが・・・。

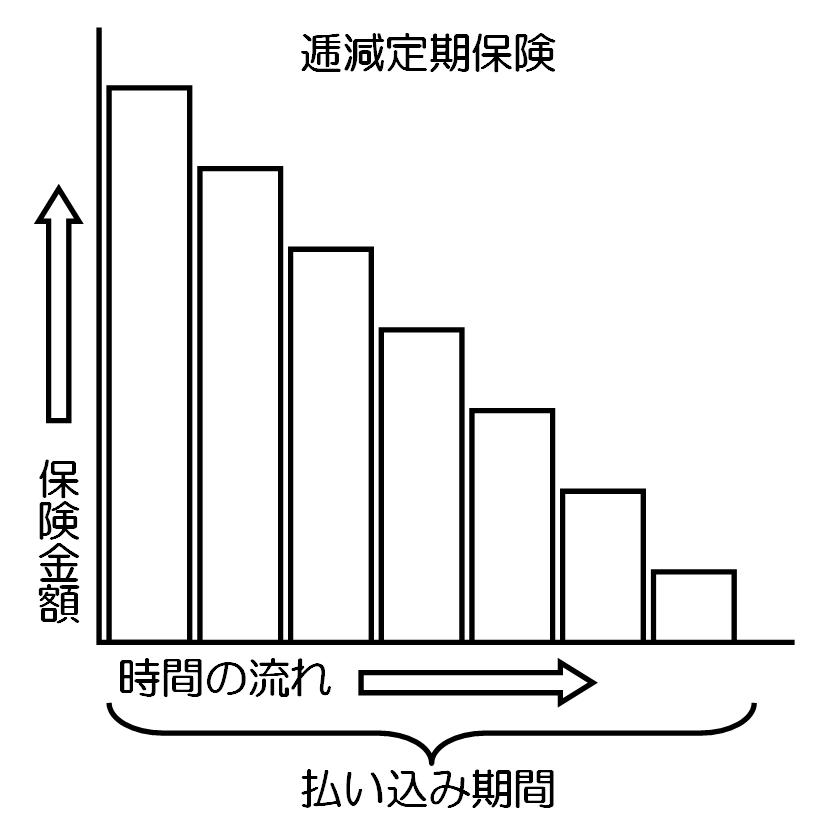

生命保険の基礎知識:5. 逓減保険について

上述の「生命保険の基礎知識:3. 保険金の考え方」で説明したとおり、「残された家族に必要なお金」(=生命保険でカバーしたいお金)は、グラフで言うと右肩下がり、つまり時が経つにつれ、どんどん減っていきます。例を挙げれば、子どもが生まれたばかりの20代夫婦の家庭と、子どもが既に大学を卒業し自立している50代夫婦の家庭とでは、残されたその後の人生にかかるお金は全く違ってくるはずで、極端な話、後者が若い夫婦と同じように高額な保険金をもらっても、「こんなに要らない」「使い切れない」といった事態が生じる可能性があるという訳です。

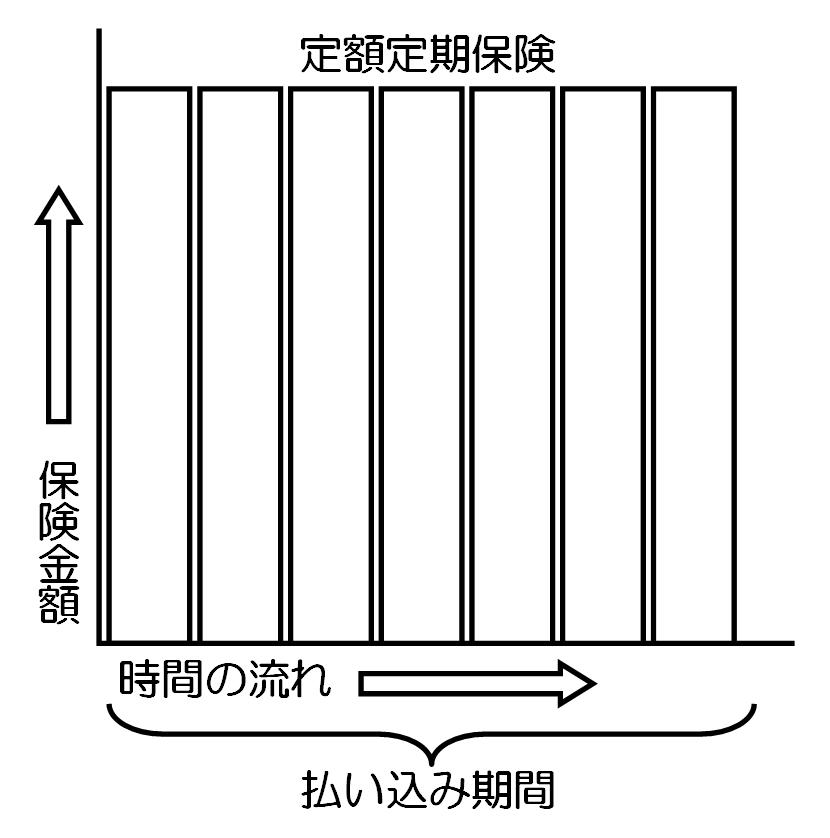

この「逓減」(ていげん)していく必要金額をカバーする、文字通り「逓減保険」というものがあります。定期保険の一種類で、正確には「逓減定期保険」と言います。保険料の払い込み期間中、いつ死亡しても一定額が保障される「定額定期保険」と違い、逓減定期保険は年々、支払われる保険金の額が下がっていくのです。もちろんその分、保険料も安上がりになるため、最低限必要な金額だけをカバーしたいということであれば、間違いなくこの逓減定期保険を利用するべきということになります。

次に、「残された家族に必要なお金」をカバーするのに、この逓減定期保険を組み合わせた一例を考えてみます。

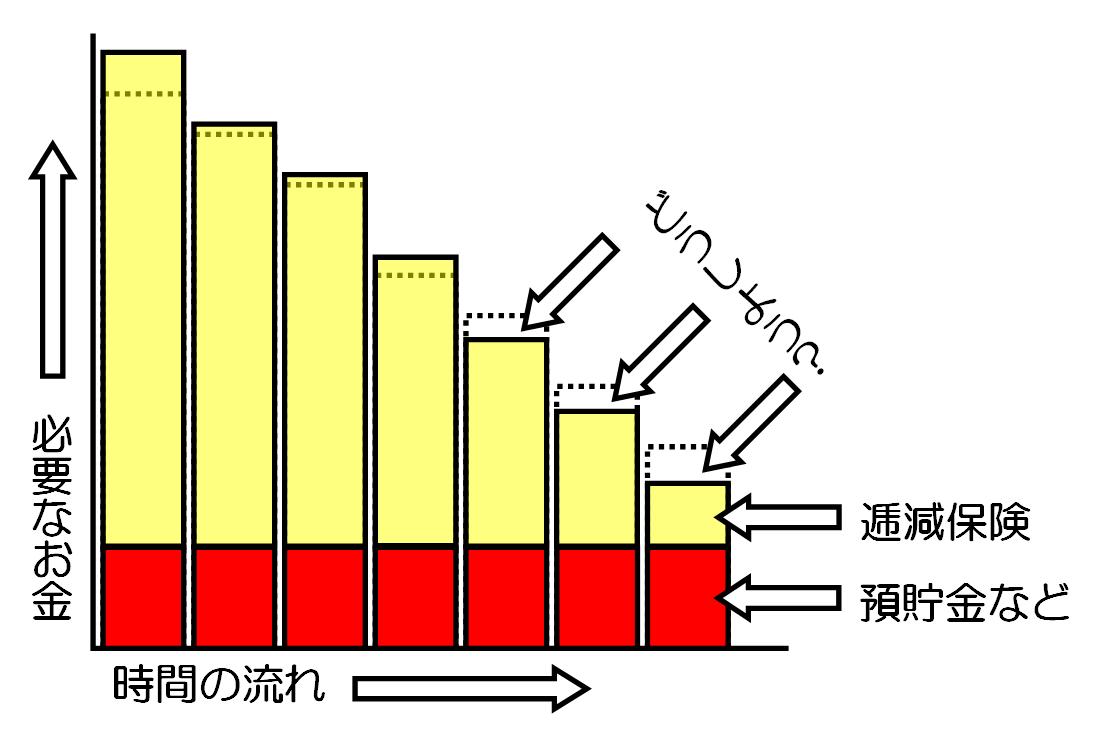

生命保険の基礎知識:6. 必要金額をカバーする

「逓減定期保険」であれば、「残された家族に必要なお金」はうまくカバー出来そうな気がします。しかし、実際には商品の逓減度合いとうまくマッチしなかったり、定期保険ですから払い込み期間との兼ね合いに頭を悩ませたりと、簡単な話ではありません。例えば、下図のような感じです。

こちらは、既にある預貯金などと併せて、逓減保険を組み合わせることで、点線で示された「残された家族に必要なお金」をカバーする様子です。しかし、後半は、逓減保険の逓減度合いが「残された家族に必要なお金」の逓減度合いを上回ってしまい、「お金が足りない」といった事態が発生しています。

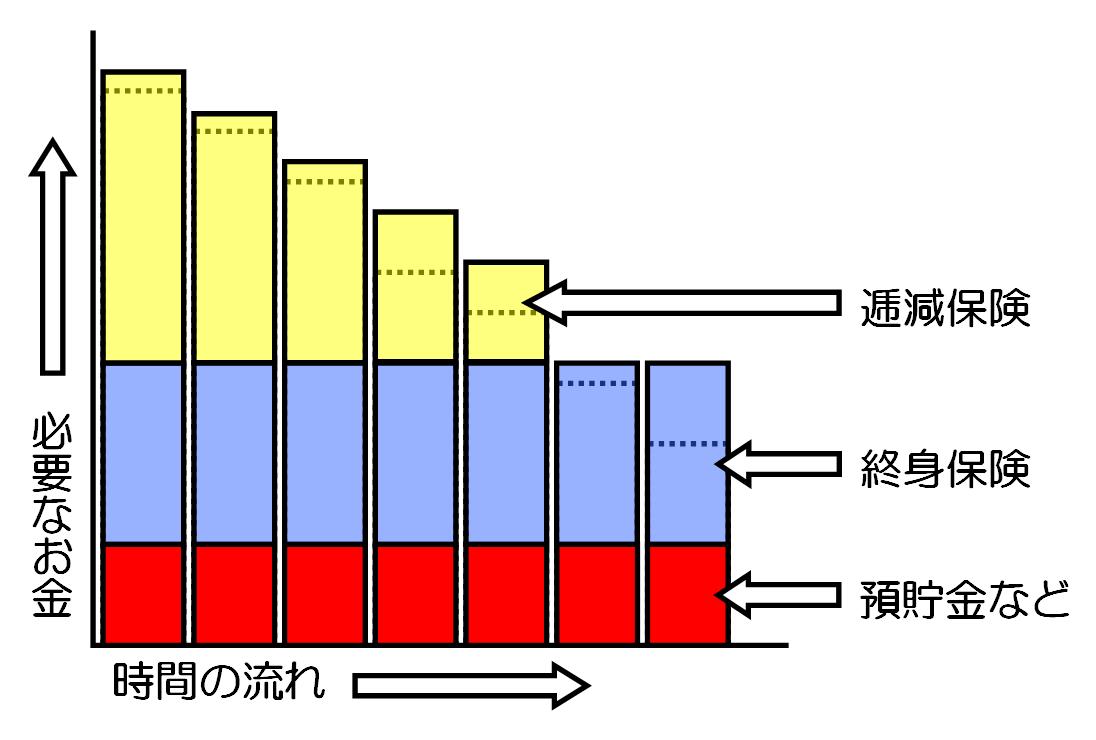

そこで、いくつかの商品を組み合わせて、最もマッチするパターンを模索することになります。よくあるのは、終身保険と定期保険の組み合わせです。ここでは、一定期間保険料を払い込めば、あとは一生涯保険金を保障してくれる終身保険で、ある程度のベースをカバーし、だんだん減っていく残りの部分を逓減定期保険でカバーすることを考えてみます。

点線で示された「残された家族に必要なお金」が、すべてカバーされているのが分かると思います。逓減定期保険の払い込み期間(=保険金の保障期間)は途中で終了してしまいますが、残りは終身保険による保険金でカバー出来るという形です。これで理論上は、いつ死亡しても残された家族が一生暮らしていくのに必要なお金が支払われることになりました。めでたし。

生命保険の基礎知識:7. まとめ

いかがだったでしょうか?

実際には算出した必要金額と細かく照らし合わせ、もっと複雑な組み合わせをしたり、貯蓄目的で養老保険を組み入れてみたり、家族計画に従って新たに子どもが生まれた場合も加味してみたり・・・と、それこそ無数のパターンがあるのですが、一般的にその根底にあるのは「残された家族に必要なお金」をカバーするという考え方であることに相違はありません。

基礎的な生命保険の考え方は、これで終わりです。

昨今は各生命保険会社によって非常に様々な商品が開発されており、一昔前に比べてその内容も大きく進化しています。それにより選択肢が増え、利便性が高まっている反面、ともすれば複雑化し、契約者の頭をより悩ませる状況になったとも言えます。

ただ、基本的にはここまでの説明内容さえ押さえておけば、あとは営業マン(ファイナンシャル・プランナーあるいはライフ・プランナー)と相談しながら、自分に最適な保険を選ぶことは決して難しくありません。ぜひ自信を持ってください。そしてとことん、納得するまで検討してください。トップページでも触れました通り、何せ一生涯で、住宅(持ち家)の次に大きな買い物と言われる生命保険ですから。

ともあれ、これから生命保険に加入する方におかれましては、良き営業マンに巡り会い、ご自身とご家族に最適な商品を選ばれることを心よりお祈りいたします。

生命保険の基礎知識:生命保険を正しく選ぶために

生命保険を正しく選ぶには、じっくりと各社の保険内容を比較検討したり、

プロのアドバイスを受けたりすることが重要です。

以下のWebサイトであればいずれも、安心してお試しいただくことが出来ます。

どれも相談無料です。まずはお申込みを!

10人いれば10通りの人生がある。

10通りの人生には10通りの保険がある。

その保険、本当にあなたに合っていますか?<相談無料>

生命保険の加入や見直し相談をファイナンシャルプランナーが全国無料で診断!![]()

![]()

生命保険の基礎知識:記事ピックアップ

おすすめの生命保険とは?new !!

「おすすめの生命保険」について、専門家を始めとする色々な人に、聞いて廻っているような人がいます。お気持ちは、非常によく分かります。それほどまでに、今や生命保険商品は複雑化し…

生命保険の悪用(その2)new !!

古今東西を問わず、お金というのは人を狂わせてしまうもの。そのため、保険金詐取や保険金殺人など、多額の保険金を目的とした生命保険の悪用(犯罪)というものは、今なお絶えることが…

生命保険の基礎用語

契約者(けいやくしゃ)

生命保険会社と契約を結び、保険料を支払う人です。一般的に、被保険者と同一であることが…

主契約と特約

生命保険には「主契約」と「特約」があります。主契約はその名の通り、生命保険の主となる契約です。そのため、主契約だけでも契約することが可能です。しかし多くの場合、特約を…

相互会社と株式会社

保険のしくみのページでも少し触れましたが、日本の生命保険会社には、相互会社と株式会社があることにお気付きの方も多いかと思います。相互会社は、保険業法に基づいて設立され…

ネット生保とは

ネット生保とは、一言で言えば、インターネットのWebサイト上で手続きが行える(契約が出来る)生命保険のことです。生命保険の販売方法と言えば、営業職員を膨大なコストをかけて…

ネット生保とは(その2)

ネット生保と言えば、ライフネット生命保険やネクスティア生命保険などが有名ですが、ライフネット生命保険がネット生保初の株式上場を果たしたことにより、さらに大きな注目を集めるように…

配当金とは

生命保険において私達が支払う保険料は、3つの予定率を基に計算されています。極めて簡単に説明すると、どれくらいの人が亡くなるか(=どれくらい保険金を支払うか)という予定死亡率…

自殺でも死亡保険金は支払われるか

被保険者が死亡したら保険金が支払われるという死亡保険。一般的に生命保険と言えば、この死亡保険のイメージが強いですが、ではこの死亡保険、自殺の場合であっても保険金は…