3. 保険金の考え方

2. 保険の種類←前のページ

「いくらの保険に入ればいいのか」という問いは、「保険金はいくら要るのか」という意味であり、さらには「残された家族が一生暮らすのにどれだけのお金が必要になるのか」と言い換えることが出来ます(実際には、「一生」と言っても何歳まで生きるか分からないので、80歳など平均寿命前後を終点に考えることが多いです)。ここで、小学生未満の子どもが1人居ると仮定して、必要になりそうなお金を思いつくままに列挙してみます。

死亡人(契約者)の葬儀代家賃(またはローン)や毎日の生活費など子どもの学費(小学校〜大学まで、最大16年間)子どもの結婚費用

死亡人(契約者)の葬儀代家賃(またはローン)や毎日の生活費など子どもの学費(小学校〜大学まで、最大16年間)子どもの結婚費用

・・・他にもまだまだ出費はありそうですが、大きなところでこれくらいに留めておきます。これを積み上げることで、残された家族が一生暮らすのに必要なお金が算出出来るはずです。しかし仮に、これらの合計が1億円だったとしても、それは現在を起点に考えた上での金額であり、10年後になればまた変わってきます。1億円から、10年分の家賃や生活費は差し引けるし、子どもも小学校を卒業しているからその分の学費は要らなくなる・・・という訳です。

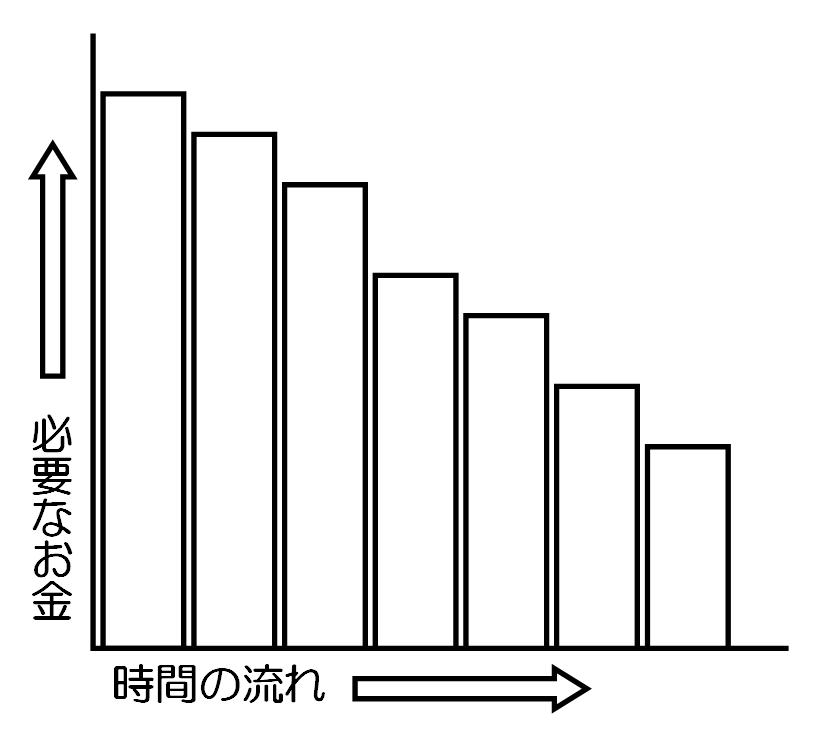

つまり、残された家族に必要なお金は時が経つにつれ、どんどん減っていくのです。これをグラフにすると、下の図のようになるはずです。

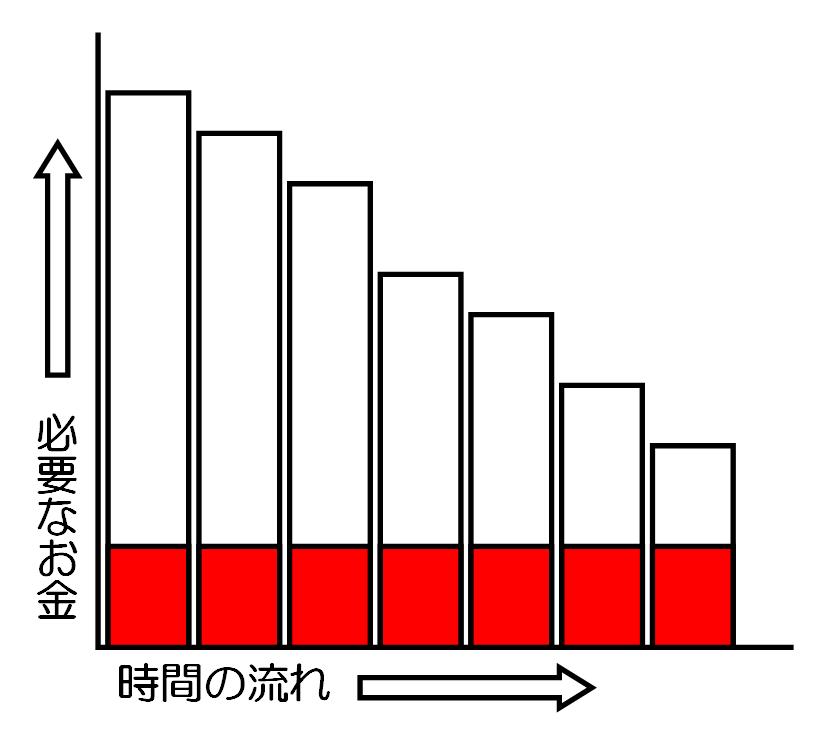

ここから、預貯金など今持っているお金と、予定されている収入(残された家族の給与や年金など)を差し引いた残りのお金を、生命保険でカバーすると考えればいい訳です。下記、赤色の部分を除いた残りの部分ですね。

これが、大枠の保険金の考え方になります。実際に生命保険に加入する際は、もっと詳細な条件や金額などについて、きちんと営業マン(ファイナンシャル・プランナーあるいはライフ・プランナー)が一緒に考えてくれるはずですから、大枠のこの考え方だけしっかりと身に付けていればまずは心配ありません。

逆に、こういう説明がなかったり、あるいは一方的に組み立ててきたプランを押し売りしたりするような営業マンであれば要注意で、もしかしたら契約するのは考えた方がいいかもしれません。他の商品やサービスなどを購入する時と同じように、保険の契約も、基本的には自己責任となってしまうことをお忘れなく。

次のページ→4. 死亡保険の種類